Saldo Debet Kredit Adalah

Beberapa orang menjawab “Tidak Tahu”, beberapa orang lagi menjawab “Tahu, yang kalau debet uang bertambah, jika kredit uang berkurang kan”. Ada lagi yang menjawab, “Itu istilah Akuntansi kan?”. Dari jawaban itu, timbul pertanyaan, seberapa jauh pengetahuan orang-orang mengenai istilah Debet dan Kredit. Dari 100 responden yang mengisi “Survei Tahukah Kamu tentang Debet dan Kredit?” menghasilkan data sebagai berikut: 32% responden menjawab Tidak Tahu dan 68% menjawab Tahu. Dari 68% jawaban “Tahu”, sebagian besar jawaban menyatakan “debet adalah bertambah, kredit adalah berkurang”. Sebagian responden menjawab, “debet artinya penambahan uang, kredit adalah pengurangan uang”. Kesimpulan jawaban sebagian besar responden menunjukkan pengetahuan mengenai debet adalah peningkatan nilai uang, sedangkan kredit adalah pengurangan nilai uang. Pemahaman ini tidak salah sepenuhnya, hanya saja menjadi sempit dalam memahami sebuah istilah. Oleh karena itu, mari kita bahas mengenai debet kredit dengan lebih sederhana.

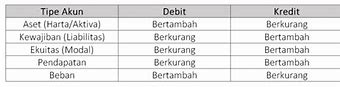

Debet dan Kredit adalah istilah yang banyak dibahas di Ilmu Akuntansi. Di dalam akuntansi, dikenal istilah double-entry bookeeping (mekanisme pencatatan berpasangan) mekanisme ini sebagai penerapan dari persamaan aljabar akuntansi yang terdiri dari sisi kiri dan sisi kanan. Informasi akuntansi menggunakan satuan uang dimana tidak mengenal simbol negatif. Oleh karena itu, muncullah mekanisme debet kredit, dimana debet adalah sisi kiri dan kredit adalah sisi kanan.

Seperti dibahas dalam buku Accounting Principles yang ditulis oleh Jerry J. Weygandt PhD, CPA (dkk), “The term debit indicates the left side of an account, and credit indicates the right side. They are commonly abbreviated as Dr. for debit and Cr. for credit. They do not mean increase or decrease, as is commonly thought. We use the terms debit and credit repeatedly in the recording process to describe where entries are made in accounts. For The term debit indicates the left side of an account, and credit indicates the right side. They are commonly abbreviated as Dr. for debit and Cr. for credit. They do not mean increase or decrease, as is commonly thought. We use the terms debit and credit repeatedly in the recording process to describe where entries are made in accounts. For example, the act of entering an amount on the left side of an account is called debiting the account. Making an entry on the right side is crediting the account. When comparing the totals of the two sides, an account shows a debit balance if the total of the debit amounts exceeds the credits. An account shows a credit balance if the credit amounts exceed the debits. “

Dalam pencatatan berpasangan akan dicatat sebagai berikut.

Kas (Aset) bertambah akan di catat disebelah kiri (Debet), sedangkan Pendapatan bertambah akan dicatat disebelah kanan (Kredit)

2. Pak Hartawam meminjam uang di Bank BRI sebesar Rp20.000.000,00 untuk menambah investasi dalam usahanya.

Dalam pencatatan berpasangan akan dicatat sebagai berikut.

Kas (Aset) bertambah akan di catat disebelah kiri (Debet), sedangkan Utang Bank bertambah akan dicatat disebelah kanan (Kredit)

3. Pak Hartawan mengambil uang perusahaan sebesar Rp500.000,00 untuk biaya perbaikan rumah pribadinya.

Dalam pencatatan berpasangan akan dicatat sebagai berikut.

Kas (Aset) berkurang akan di catat disebelah kanan (Kredit), sedangkan Prive bertambah akan dicatat disebelah kiri (Debet).

Lantas, bagaimana memahami debet dan kredit di buku tabungan?

Debet kredit dalam buku tabungan berdasarkan sudut pandang pihak bank, yaitu sebagai buku utang bank kepada nasabah. Apabila nasabah menabung sebesar Rp2.000.000,00, maka akan dicatat disebelah kanan (kredit) Rp2.000.000,00, yang artinya utang pihak bank kepada nasabah bertambah sejumlah Rp2.000.000,00 kepada nasabah. Apabila dilain waktu, nasabah mengambil uang tunai di dalam tabungan senilai Rp500.000,00, maka akan dicatat dalam buku tabungan di sebelah kiri (Debet) yang artinya utang bank kepada nasabah berkurang sebesar Rp500.000,00.

Dari bahasan diatas, dapat diambil kesimpulan bahwa debet kredit adalah sisi kiri (debet) dan sisi kanan (kredit) dalam penerapan mekanisme pencatatan berpasangan. Dan kelima kelompok akun (Aset, liability, Equity, Revenue dan Expense) memiliki aturan masing-masing dalam mekanisme debet dan kredit.

Sumber Bacaan dari Internet

https://www.pdfdrive.com/accounting-principles-tenth-edition-d164070964.html

http://www.microlinkcolleges.net/elib/files/undergraduate/AccountingandFinance/Carl%20S.%20Warren,%20James%20M.%20Reeve,%20Jonathan%20E.%20Duchac-Accounting,%2023rd%20edition%20%20-Cengage%20Learning%20(2008).pdf

Saldo Kredit adalah credit balance yaitu saldo suatu perkiraan yang jumlah sisi sebelah kreditnya lebih besar daripada jumlah yang terdapat pada sisi sebelah debit.

Referensi : Kamus BI

Saldo kredit adalah dana yang dihasilkan dari pelaksanaan penjualan singkat yang dikreditkan ke akun margin klien. Saldo kredit dapat dikontraskan dengan saldo debet dalam akun margin. Saldo kredit pada laporan tagihan adalah jumlah utang penerbit kartu.

Kredit ditambahkan ke akun setiap kali pemilik melakukan pembayaran. Kredit juga mungkin ditambahkan ketika pemilik mengembalikan sesuatu yang dibeli dengan kartu kredit. Selain itu, kredit juga dapat ditambahkan ke akun karena imbalan yang diperoleh atau karena kesalahan dalam tagihan sebelumnya.

Saldo kredit adalah jumlah hasil dari penjualan singkat dan jumlah margin yang diperlukan saat melakukan jual beli saham.

Baca Juga: Apa Itu Saldo Debit?

Dalam short selling, investor pada dasarnya meminjam saham dari broker mereka dan kemudian menjual sahamnya di pasar terbuka. Tujuannya adalah untuk membelinya kembali dengan harga yang lebih rendah di kemudian hari dan kemudian mengembalikan saham tersebut ke broker, mengantongi kelebihan uang tunai. Ketika saham pertama kali dijual pendek, investor menerima jumlah tunai dari penjualan di akun margin mereka.

Karena saham yang dijual dipinjamkan, dana yang diterima dari penjualan secara teknis bukan milik short seller. Hasil tersebut harus disimpan dalam rekening margin investor sebagai bentuk jaminan bahwa saham dapat dibeli kembali dari pasar dan dikembalikan ke rumah pialang.

Akibatnya, dana tidak dapat ditarik atau digunakan untuk membeli aset lain. Karena risiko kerugian dari short selling tinggi, mengingat harga saham dapat meningkat tanpa batas waktu, short seller diharuskan untuk menyetorkan dana tambahan ke rekening margin sebagai penyangga jika saham meningkat ke titik kerugian bagi perusahaan penjual.

Beberapa broker menetapkan persyaratan margin pada penjualan pendek menjadi 150% dari nilai short selling. Sementara 100% dari nilai ini sudah berasal dari hasil short sale, 50% sisanya harus disiapkan oleh pemegang rekening sebagai margin. Persyaratan margin 150% adalah saldo kredit yang diperlukan untuk menjual sekuritas.

Mau Berita Terbaru Lainnya dari Warta Ekonomi? Yuk Follow Kami di Google News dengan Klik Simbol Bintang.

Penulis: Fajria Anindya Utami Editor: Fajria Anindya Utami

Sedang memuat... Harap Tunggu